E-invoicing : qu’est-ce que la facturation électronique B2B obligatoire en 2026 ?

09 février 2024

09 février 2024

Mis à jour le 21/05/2026

L’e-invoicing, ou facturation électronique, représente une transformation majeure dans la manière dont les entreprises gèrent leurs transactions commerciales.

Il s’agit de l’obligation d’émettre, de transmettre et de recevoir des factures au format électronique pour les transactions interentreprises (B2B) domestiques. Cette réforme vise à moderniser les processus de facturation, à renforcer la transparence fiscale et à lutter contre la fraude à la TVA.

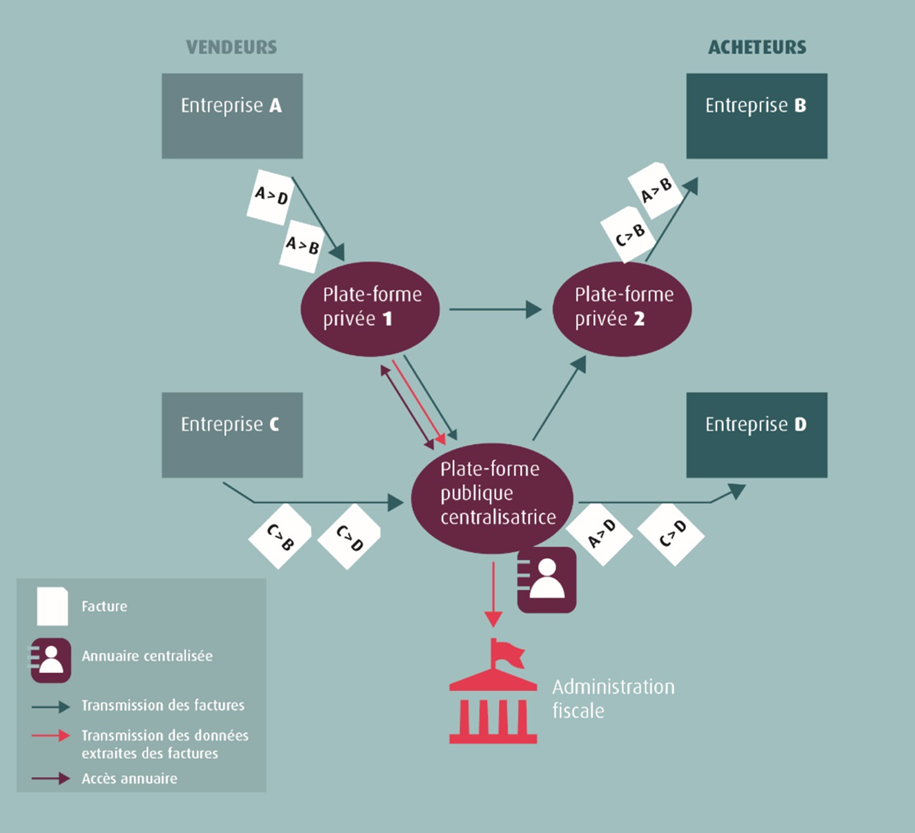

La réforme de la facturation électronique, initiée par l’article 289 bis de l’ordonnance n°2021-1190, impose aux entreprises assujetties à la TVA d’émettre des factures électroniques pour les transactions BtoB domestiques.

Ces factures doivent être transmises via une Plateforme Agréée (PA, anciennement PDP). Les données de facturation sont simultanément envoyées à l’administration fiscale pour un suivi en temps réel.

Source : DGFiP

L’e-invoicing concerne uniquement les factures B2B domestiques (entre entreprises françaises) et impose une transmission des factures au format numérique structuré via des plateformes certifiées.

L’e-reporting, en revanche, s’applique aux transactions B2C et internationales. Il impose aux entreprises de transmettre certaines données de transaction à l’administration fiscale (montant, TVA, date de transaction) sans nécessiter une facture électronique formalisée.

➡️ En résumé :

L’e-invoicing est le fruit de deux évolutions :

La généralisation de la facturation électronique poursuit plusieurs objectifs :

✅ Amélioration du recouvrement de la TVA : En transmettant les données de facturation en temps réel à l’administration fiscale, l’e-invoicing facilite le suivi et le contrôle de la TVA, réduisant ainsi les risques de fraude.

✅ Simplification des processus : La dématérialisation des factures permet d’automatiser les échanges entre entreprises, réduisant les tâches administratives et les erreurs liées au traitement manuel.

✅ Réduction des coûts : L’élimination des factures papier diminue les dépenses liées à l’impression, à l’envoi postal et au stockage physique.

Lorsque la seule voie de la dématérialisation des factures reconnue par l’administration fiscale était l’EDI, passer par la facture électronique était à l’initiative des grands donneurs d’ordre. Ces derniers l’imposaient à leurs fournisseurs ou sous-traitants à des fins de réduction de coûts et d’automatisation de traitement des factures entrantes.

La simplification a eu lieu à partir d’avril 2013 avec la transposition dans le droit français de la directive européenne 2010/45/UE du 13 juillet 2010. En 2013, l’objectif est d’accompagner les entreprises dans leur transformation numérique.

Les factures électroniques sont alors émises en format numérique non structuré, tels des PDF, sous condition d’une signature électronique ou d’avoir mis en place une piste d’audit fiable.

Avec l’entrée en vigueur de l’e-invoicing, les entreprises devront adapter leurs systèmes de facturation pour se conformer aux nouvelles obligations :

🔹Formats de factures électroniques : Les factures devront être émises dans des formats électroniques structurés spécifiques, tels que UBL, CII ou Factur-X, qui combinent un fichier PDF lisible et des données XML structurées.

🔹Transmission via des plateformes certifiées : Les factures électroniques devront transiter par une Plateforme Agréée (PA) immatriculée par la DGFiP.

🔹Respect des délais : Les entreprises devront s’assurer de la transmission et de la réception des factures électroniques dans les délais impartis, afin de garantir le bon déroulement des transactions commerciales et le respect des obligations fiscales.

La mise en place de l’e-invoicing en France se fera de manière progressive, selon la taille des entreprises :

À partir du 1er septembre 2026, toutes les entreprises assujetties à la TVA devront être en mesure de recevoir des factures électroniques. Les grandes entreprises et ETI devront également émettre dès cette date. L’obligation d’émission s’étend aux PME et TPE à partir du 1er septembre 2027.

Il est essentiel pour les entreprises de se préparer dès maintenant à cette transition en adaptant leurs systèmes d’information et en formant leurs équipes aux nouvelles procédures de facturation électronique.

Pour répondre aux exigences de l’e-invoicing, les entreprises doivent :

Au-delà des obligations légales, l’adoption de la facturation électronique offre plusieurs avantages :

🚀 Efficacité accrue : Automatisation des processus de facturation, réduisant le temps consacré aux tâches administratives et minimisant les risques d’erreurs.

🔍 Amélioration des relations commerciales : Des échanges plus rapides et plus transparents renforcent la confiance entre partenaires commerciaux.

🌍 Contribution à la transition écologique : La réduction de l’utilisation du papier participe aux efforts de développement durable et à la diminution de l’empreinte carbone des entreprises.

📢 En se préparant dès maintenant à la mise en œuvre de l’e-invoicing, les entreprises pourront non seulement se conformer aux obligations légales, mais aussi tirer parti des nombreux bénéfices associés à la dématérialisation des factures.

Depuis plus de 30 ans, Tenor accompagne les partenaires commerciaux dans la mise en œuvre de l’e-invoicing et propose un logiciel de facture électronique, mais également une solution de facture en EDI.

Articles connexes

|

|

|