Écosystème PDP (PA) : architecture, modèle en Y et interopérabilité de la facturation électronique en France

27 mai 2023

27 mai 2023

Mis à jour le 03/08/2026

La réforme de la facturation électronique ne repose pas uniquement sur l’obligation d’émettre des factures au format structuré.

Elle s’appuie sur un écosystème complet, structuré autour des anciennes PDP (désormais PA), du PPF et des entreprises.

Cette réforme concerne toutes les entreprises assujetties à la TVA établies en France, avec une entrée en vigueur progressive à partir du 1er septembre 2026.

Comment fonctionne cet écosystème ?

Quels sont les flux entre les acteurs ?

Quel est le rôle du Portail Public de Facturation (PPF) ?

Voici une analyse détaillée de l’architecture du modèle français.

L’écosystème PDP (PA) désigne l’ensemble des acteurs et infrastructures permettant :

Il repose sur une organisation interconnectée entre :

👉 Pour une définition détaillée d’une PDP (PA), consultez notre guide complet.

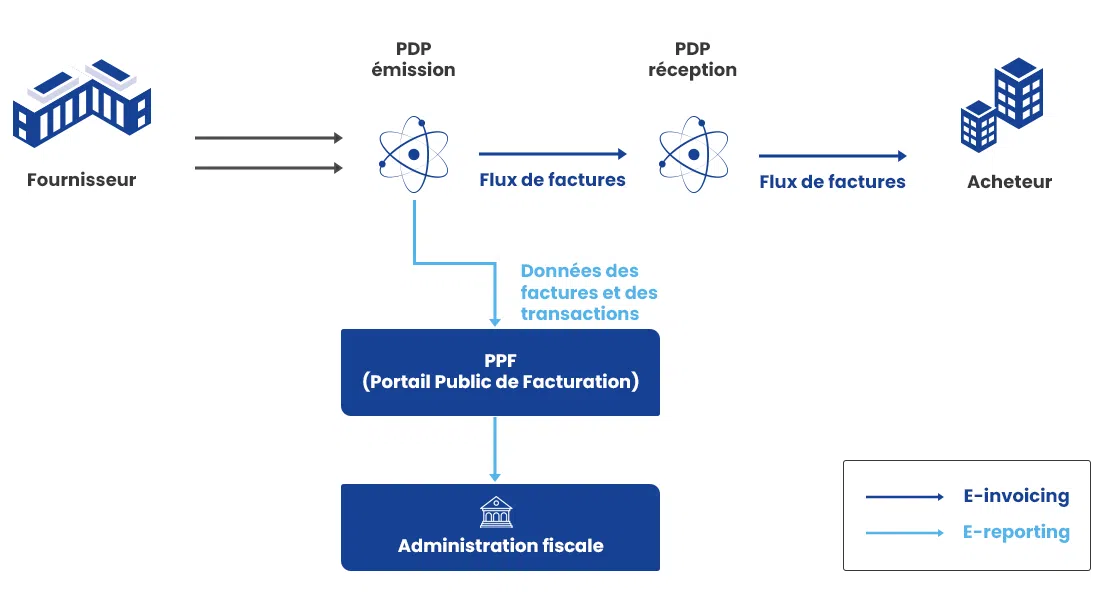

Le modèle français est souvent appelé “système en Y”.

Pourquoi ?

Parce que :

En parallèle :

En complément, les PA transmettent les données de paiement et assurent le suivi du cycle de vie de chaque facture (déposée, rejetée, encaissée, refusée) vers la DGFiP en temps réel.

👉 Pour consulter la présentation officielle de ce système par l’administration, rendez-vous sur le site de la DGFiP dédié à la réforme.

Une Solution Compatible (SC) est une solution logicielle (ERP, logiciel de facturation, outil comptable, portail fournisseur, solution EDI…) qui permet à l’entreprise de produire, contrôler et gérer ses factures électroniques, mais sans assurer la transmission réglementaire à l’administration.

Concrètement, une SC sert à :

👉 Point clé : une SC doit s’adosser à une Plateforme Agréée (PA) pour l’envoi/réception inter-entreprises et la transmission des données fiscales.

La PA joue le rôle de “canal réglementaire”, tandis que la SC reste l’outil métier au quotidien.

Le PPF est l’infrastructure publique qui assure la cohérence et la supervision de l’écosystème.

Il ne joue plus le rôle de plateforme d’échange direct entre entreprises, mais remplit des fonctions structurantes.

La loi de finances pour 2026 (article 123), précisée depuis par le décret n° 2026-677 et l’arrêté du 27 juillet 2026, a confirmé ce cadre : le PPF est définitivement abandonné comme canal d’échange, toutes les entreprises devront passer par une Plateforme Agréée.

Le PPF :

L’annuaire central des entreprises

Le PPF maintient un annuaire national permettant :

Concrètement, lorsqu’une entreprise émet une facture, la PA interroge l’annuaire pour savoir vers quelle plateforme destinataire diriger le flux.

👉 L’annuaire est donc un élément clé de l’interopérabilité nationale.

| Acteur | Rôle principal | Ce qu’il fait | Ce qu’il ne fait pas |

| SC (ex-OD) | Outil métier | Produit des factures conformes, gère les processus internes, contrôle les données | Ne transmet pas directement les données fiscales à l’État |

| PA (ex-PDP) | Canal réglementaire | Émet, reçoit et transmet les factures, assure l’interopérabilité et le e-reporting | N’est pas un simple logiciel de facturation |

| PPF | Infrastructure centrale publique | Gère l’annuaire national, supervise et coordonne les flux, assure le routage | Ne sert plus de plateforme d’échange direct B2B |

👉 Pour en savoir plus sur la différence entre PA et SC, consultez notre guide complet.

L’un des principes fondamentaux du modèle est l’interopérabilité.

L’interopérabilité entre PA est une obligation réglementaire : quelle que soit la plateforme choisie par l’émetteur et le destinataire, les factures doivent pouvoir circuler sans friction entre elles.

En pratique, les PA s’appuient sur des protocoles standardisés pour garantir cet échange. En France, le réseau PEPPOL constitue l’un des standards d’interopérabilité reconnus par la DGFiP, permettant aux PA françaises de communiquer avec des plateformes européennes et internationales.

L’annuaire central du PPF joue un rôle clé dans ce mécanisme : il permet à chaque PA d’identifier la plateforme destinataire d’une facture à partir du numéro SIRET de l’entreprise réceptrice.

Certaines plateformes s’appuient sur des standards européens reconnus pour garantir cette interconnexion.

L’architecture ne répond pas uniquement à une obligation fiscale.

Elle transforme profondément les processus.

🔎 Meilleure traçabilité

Suivi des statuts en temps réel.

⚙️ Automatisation des processus

Moins de ressaisies manuelles.

📊 Fiabilisation des données

Réduction des erreurs.

🔐 Sécurisation des échanges

Transmission encadrée et contrôlée.

Pour s’intégrer correctement :

Identifiez tous vos flux de facturation actuels : volumes, formats utilisés (PDF, EDI, XML), partenaires et ERP en place. Cet audit est le point de départ indispensable pour choisir la solution adaptée.

2. Adapter son système d’information

Vérifiez la compatibilité de votre ERP avec les formats réglementaires (Factur-X, UBL, CII) et les APIs des PA. Une Solution Compatible (SC) peut faciliter l’interface entre votre SI et la PA.

3. Choisir une PA expérimentée

Privilégiez une Plateforme Agréée immatriculée définitivement par la DGFiP, capable de gérer vos formats existants (EDI, PDF, XML) et offrant des connecteurs avec votre ERP.

4. Mettre en place une conduite du changement

Informez vos équipes comptables et financières, formez-les aux nouveaux processus et anticipez la période de transition avec vos partenaires commerciaux.

👉 Pour comprendre comment choisir une PA, consultez notre article dédié.

En tant que Plateforme Agréée (ex-PDP), Tenor s’inscrit pleinement dans l’architecture nationale.

Notre infrastructure permet :