E-reporting : définition, obligations, fonctionnement et guide complet

11 décembre 2025

11 décembre 2025

Mis à jour du 10/06/2026

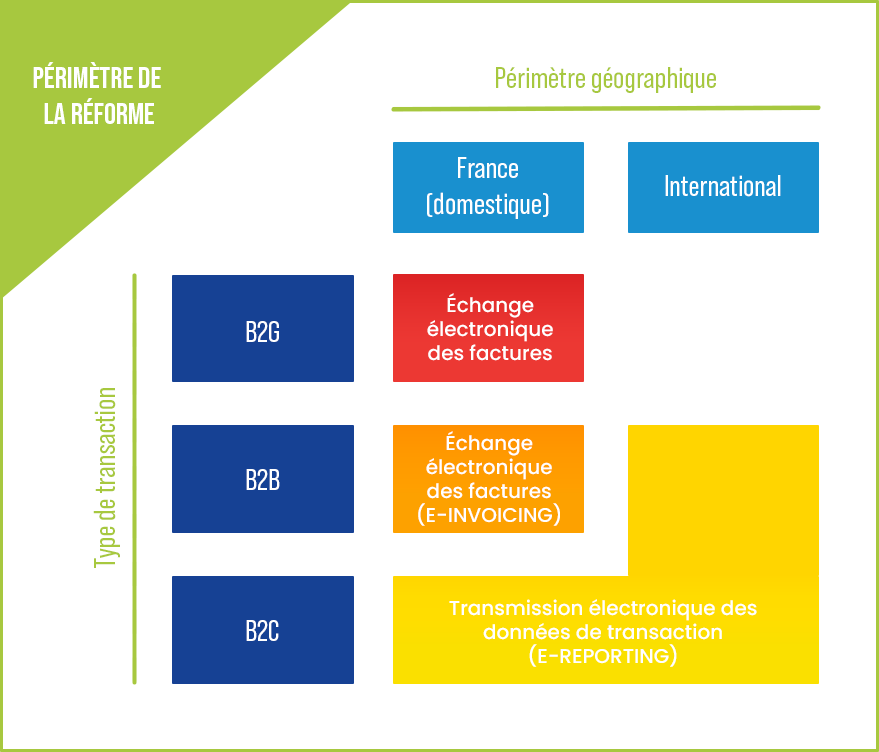

L’e-reporting est l’un des deux piliers de la réforme de la facturation électronique 2026.

Contrairement à l’e-invoicing, il ne concerne pas l’échange de factures entre entreprises françaises, mais la transmission de données de transaction à l’administration fiscale.

L’e-reporting complète l’e-invoicing dans le dispositif global de la réforme 2026.

>> Comprendre la réforme de la facture électronique 2026

Qui est concerné ? Quelles données doivent être transmises ? À partir de quand ?

Voici le guide complet pour comprendre l’obligation d’e-reporting et assurer votre conformité.

L’ordonnance n°2021-1190 du 15 septembre 2021 confirmée par la Loi de finances rectificative de 2022 établit un périmètre d’application de cette réforme.

L’e-reporting désigne l’obligation de transmettre à l’administration fiscale certaines données relatives à des opérations qui ne relèvent pas de la facture électronique obligatoire.

Il s’inscrit dans le cadre du contrôle continu de TVA (CTC – Continuous Transaction Controls), visant à :

L’e-reporting complète donc l’e-invoicing dans le dispositif global de la réforme 2026.

| E-invoicing | E-reporting |

| Factures B2B domestiques | Transactions B2C ou internationales |

| Échange de factures électroniques | Transmission de données de transaction |

| Obligation via PA | Transmission via PA |

| Facture structurée (Factur-X, UBL…) | Données agrégées ou détaillées selon cas |

En résumé :

L’e-reporting concerne toutes les entreprises assujetties à la TVA réalisant :

1️⃣ Des ventes à des particuliers (B2C)

Ex : commerce de détail, e-commerce, prestations de services à des particuliers.

2️⃣ Des opérations internationales

3️⃣ Certaines données d’encaissement

Notamment pour les prestations de services soumises à la TVA sur les encaissements.

4️⃣ Les opérations réalisées via des marketplaces

La responsabilité déclarative dépend du modèle d’intermédiation.

👉 Même les micro-entreprises sont concernées si elles sont assujetties à la TVA. Les micro-entrepreneurs en franchise de TVA (auto-entrepreneurs sous le seuil de franchise) ne sont pas concernés par l’e-reporting, car ils ne sont pas assujettis à la TVA.

Le fournisseur est assujetti à la TVA et établi en France. L’acheteur est à l’étranger (UE ou hors UE)

L’acheteur assujetti à la TVA et établi en France réalise une acquisition de biens ou de services auprès d’un fournisseur étranger (hors importations de biens)

Le fournisseur étranger et un client étranger réalisent des opérations imposables en France (UE ou hors UE)

En complément du e-reporting sur les transactions non couvertes par l’e-invoicing, il existe un cas où l’administration fiscale a besoin d’un e-reporting spécifique pour connaître la date d’exigibilité de la TVA : il s’agit du e-reporting de paiement.

Il concerne les opérations visées par les articles 289 bis et 290 CGI lorsqu’elles portent sur des prestations de services et que la TVA est collectée sur les encaissements. En effet, contrairement aux factures de biens ou de services avec TVA sur les débits, la date d’exigibilité de la TVA n’est pas implicite.

Les données sont à transmettre par celui qui perçoit le règlement (émetteur de la facture) ; il s’agit de la date d’encaissement et du montant encaissé TTC, réparti par taux de TVA le cas échéant.

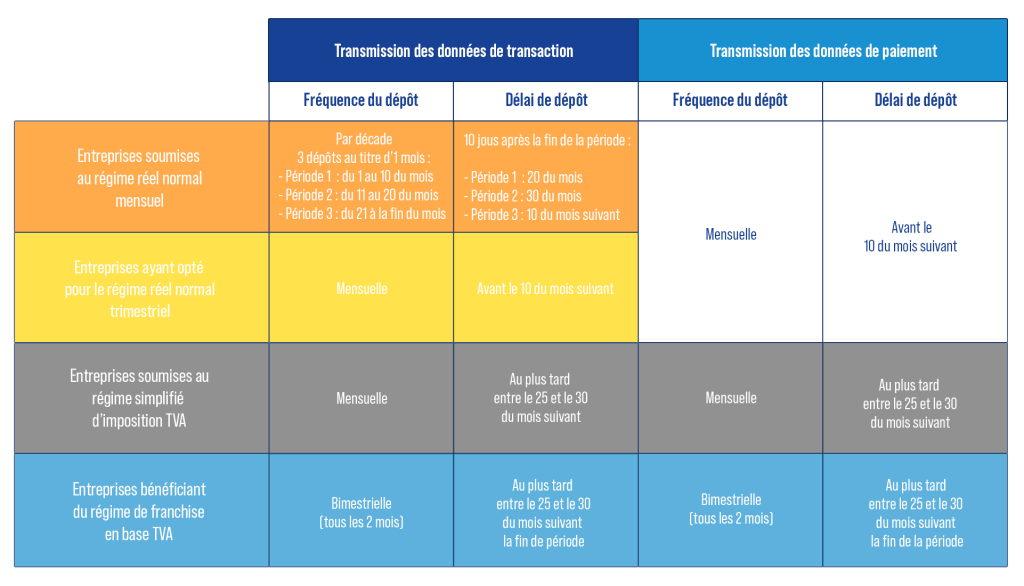

L’e-reporting impose la transmission de certaines informations à l’administration fiscale. Ces obligations varient selon le type de transaction :

L’objectif est de permettre à l’administration fiscale de reconstituer la TVA collectée.

Les modalités précises dépendent du type d’opération (B2C, international, encaissement).

Les entreprises doivent respecter ces délais pour éviter d’éventuelles sanctions financières.

L’e-reporting suit le même calendrier progressif que la réforme globale :

Toutes les entreprises devront donc être en capacité de transmettre leurs données avant fin 2027.

La transmission des données s’effectue via une Plateforme Agréée / PA (ex-PDP)

Le recours à une PA permet de centraliser e-invoicing et e-reporting dans un environnement sécurisé.

Le non-respect de l’obligation d’e-reporting expose l’entreprise à des sanctions fiscales progressives. La DGFiP a confirmé une approche graduée lors du forum FNFE-MPE de mai 2026.

En cas de défaut de transmission ou d’erreur répétée :

L’e-reporting s’inscrit dans un dispositif de contrôle automatisé.

L’anticipation est donc stratégique.

Au-delà de l’obligation réglementaire, choisir une PA permet :

L’e-reporting n’est pas une simple formalité déclarative : il constitue un élément clé de la conformité fiscale 2026.

>> Découvrir le guide pour réussir avec une PA

🔍 Besoin d’accompagnement ? Contactez nos experts pour vous aider à mettre en place un système conforme et performant !

Pour mettre en place votre e-reporting via une PA immatriculée, découvrez eDemat de Tenor.