Contrôle Transactionnel Continu (CTC) : définition, mécanisme et obligations 2026

19 novembre 2021

19 novembre 2021

Mise à jour du 25/06/2026

Avec l’entrée en vigueur de l’obligation de facturation électronique B2B au 1er septembre 2026, un nouveau dispositif fiscal s’impose à toutes les entreprises assujetties à la TVA en France : le Contrôle Transactionnel Continu, ou CTC (Continuous Transaction Controls).

Né des exigences de la DGFiP, il permet à l’administration de collecter les données de facturation au fil de l’eau, en temps quasi réel, pour accélérer le recouvrement de la TVA et renforcer la lutte contre la fraude.

Dans cet article, Tenor fait le point sur ce qu’est le CTC, son mécanisme dans le nouveau cadre réglementaire français, ses impacts sur vos factures électroniques B2B et les obligations pratiques pour votre entreprise.

Le Contrôle Transactionnel Continu désigne un mode de contrôle fiscal fondé sur la transmission automatisée et sécurisée des données de facturation à l’administration fiscale, au moment même de l’émission ou de la réception des factures électroniques.

Contrairement aux contrôles a posteriori (déclarations CA3, audits fiscaux), le CTC place l’administration en position d’observateur en temps réel des flux transactionnels des entreprises.

En France, ce dispositif est porté par la DGFiP dans le cadre de la réforme de la facturation électronique interentreprises, fondée sur l’ordonnance n° 2021-1190 du 15 septembre 2021 et précisée par les textes réglementaires ultérieurs, dont la loi de finances pour 2026.

À retenir : Le CTC ne désigne pas une obligation supplémentaire à remplir manuellement. Il est le résultat naturel du passage à la facture électronique via une Plateforme Agréée (PA) : les données sont extraites et transmises automatiquement par la plateforme.

La nécessité de renforcer le recouvrement de la TVA s’est fait ressentir initialement dans les pays émergents, principalement en Amérique Latine, afin de lutter contre la fraude et le marché noir.

Parmi les exemples les plus cités : l’Italie, pionnière depuis 2019 avec son modèle Clearance via le SDI (Sistema di Interscambio), et l’Espagne, qui collecte les données de transaction via la plateforme SII depuis 2017. Au niveau européen, la directive ViDA (VAT in the Digital Age) prévoit d’étendre ces obligations aux transactions B2B intra-UE à l’horizon 2030.

→ Pour un panorama complet des modèles par pays, consultez notre article Facture électronique en Europe et dans le monde.

La France a choisi de mixer les approches :

Pour les administrations fiscales, dont la DGFiP en France, la nécessité d’une extraction des données de facturation recouvre trois domaines :

1. La TVA : Accélération du recouvrement de la TVA due, lutte contre la fraude, pré-remplissage des déclarations CA3 (la fraude à la TVA représente entre 6 et 10 milliards d’euros par an en France),

2. Le contrôle des entreprises : Ciblage des contrôles fiscaux, différentiation des erreurs des tentatives de fraudes, surveillance généralisée des transactions,

3. La veille économique : Suivi en temps réel de l’activité économique, connaissance des liens commerciaux entre entreprises, détection anticipée des secteurs et des entreprises en difficulté.

Le mécanisme du CTC a été substantiellement révisé en octobre 2024. Voici l’architecture en vigueur à partir du 1er septembre 2026.

Le schéma en Y, initialement prévu par l’ordonnance n° 2021-1190 du 15 septembre 2021, permettait aux entreprises de choisir entre le Portail Public de Facturation (PPF) – solution publique gratuite – et une Plateforme Agréée (PA) privée pour émettre leurs factures.

Le schéma en Y, initialement prévu par l’ordonnance n° 2021-1190 du 15 septembre 2021, permettait aux entreprises de choisir entre le Portail Public de Facturation (PPF) — solution publique gratuite — et une Plateforme de Dématérialisation Partenaire (PDP) privée pour émettre leurs factures.

Ce modèle a été abandonné en octobre 2024 : la DGFiP a acté le recentrage du PPF sur deux missions exclusives :

Ce schéma en Y (source DGFiP, 2021) correspond à l’architecture initiale, désormais révisée.

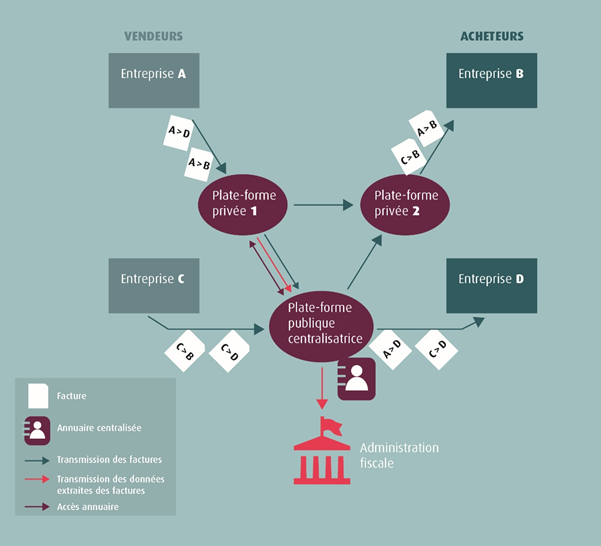

Depuis octobre 2024, toutes les factures électroniques B2B doivent obligatoirement transiter par une Plateforme Agréée (PA), anciennement appelée PDP (Plateforme de Dématérialisation Partenaire). Ces opérateurs privés, immatriculés par la DGFiP, assurent :

– L’émission, la transmission et la réception des factures électroniques

– La validation des formats (Factur-X, UBL, CII) et des mentions obligatoires ;

– Le routage interentreprises via l’annuaire du PPF ;

– L’extraction et la transmission des données fiscales au concentrateur du PPF, à destination de la DGFiP.

Tenor est Plateforme Agréée (PA) et Solution Compatible (SC), avec une double accréditation définitive délivrée par la DGFiP. Nos solutions eDemat et DEX s’inscrivent pleinement dans ce cadre réglementaire.

Source : DGFiP – Circuit général de transmission des factures et des données

Pour que le CTC fonctionne cela implique pour les factures électroniques en BtoB des entreprises plusieurs changements.

Toutes les entreprises devront s’abonner à une plateforme de facturation et produire des factures dans des formats structurés ou mixtes. Il ne sera plus possible de transmettre directement à son destinataire une facture dans un format PDF ou autre fichier numérique via une boite mail.

Toutes les entreprises doivent obligatoirement passer par une Plateforme Agréée (PA) immatriculée par la DGFiP. La liste officielle est disponible sur impots.gouv.fr.

Pour permettent l’extraction de données toutes les factures électroniques émises, seront dans des formats admis par l’administration. Il s’agira exclusivement de formats structurés ou mixtes :

De nouvelles mentions obligatoires s’appliquent à partir du 1er septembre 2026 (grandes entreprises et ETI) et du 1er septembre 2027 (PME et micro-entreprises) :

→ Consultez la liste complète des mentions obligatoires sur economie.gouv.fr.

Pour toutes factures électroniques reçues, le destinataire devra retourner un statut de paiement indiquant la « conformité de la facture » pour paiement ou la « mise en litige de la facture ». Ce statut permettra à la l’administration de déterminer la date d’exigibilité de la TVA.

Les statuts normalisés du cycle de vie sont : émise, mise à disposition, rejetée, acceptée, payée.

Grâce au dispositif CTC, les entreprises bénéficient de gains directement liés au contrôle en temps réel :

| Échéance | Obligation |

| 1er septembre 2026 | Réception obligatoire pour toutes les entreprises (y compris PME, TPE, micro-entreprises) |

| 1er septembre 2026 | Émission + e-reporting pour les grandes entreprises et ETI |

| 1er septembre 2027 | Émission + e-reporting pour les PME et micro-entreprises |

Après avoir été durant de nombreuses années un frein à la dématérialisation fiscale ; choisir de dématérialiser ses factures a longtemps été pour les entreprises un processus long et complexe.

L’administration est devenue progressivement moteur de la facture électronique en assouplissant la réglementation. Mais également en autorisant les formats non-structurés comme le PDF. Et en mettant en place la Piste d’Audit fiable, PAF.

Avec l’obligation de mettre en œuvre la facture dématérialisée et le Contrôle Transactionnel Continu, la donne change. Outre l’obligation d’émettre des factures et de transmettre des données de transaction par voie électronique. Les entreprises ont toutes les raisons de dématérialiser leurs factures fournisseurs avec des processus de Purchase to Pay. Et de mettre en place des solutions d’archivage électronique des factures.

Tenor accompagne régulièrement des entreprises comme la Monnaie de Paris dans des problématique de facture électronique et de plateforme de gestion des factures entrantes et sortantes. Contactez nos experts pour identifier la meilleure solution de mise en œuvre de la facture électronique dans votre entreprise.