Qu’est-ce que le modèle Clearance dans la facture électronique ?

18 septembre 2020

18 septembre 2020

La réglementation autour de la facture électronique évolue très rapidement. Si tous les pays adoptent la facture électronique, tous n’ont pas le même modèle de contrôle. En France c’est le modèle « Post Audit », mais avec l’article 56 de loi de finances 2020, présenté le 27 septembre 2019, la France s’oriente certainement vers un modèle de type « Clearance ».

Pour le contrôle de la TVA en BtoB (Business to Business) et la lutte contre la fraude, il existe deux modèles de contrôle :

Actuellement utilisé en France et dans la plupart des pays européens à l’exception de l’Italie et bientôt de la Grèce. Les partenaires commerciaux émettent, réceptionnent et archivent des factures papier et des factures électroniques. Ils sont tenus par la réglementation d’en garantir l’authenticité, l’intégrité et la lisibilité. L’administration fiscale opère les contrôles de TVA et de lutte contre la fraude, a posteriori, sur pièces.

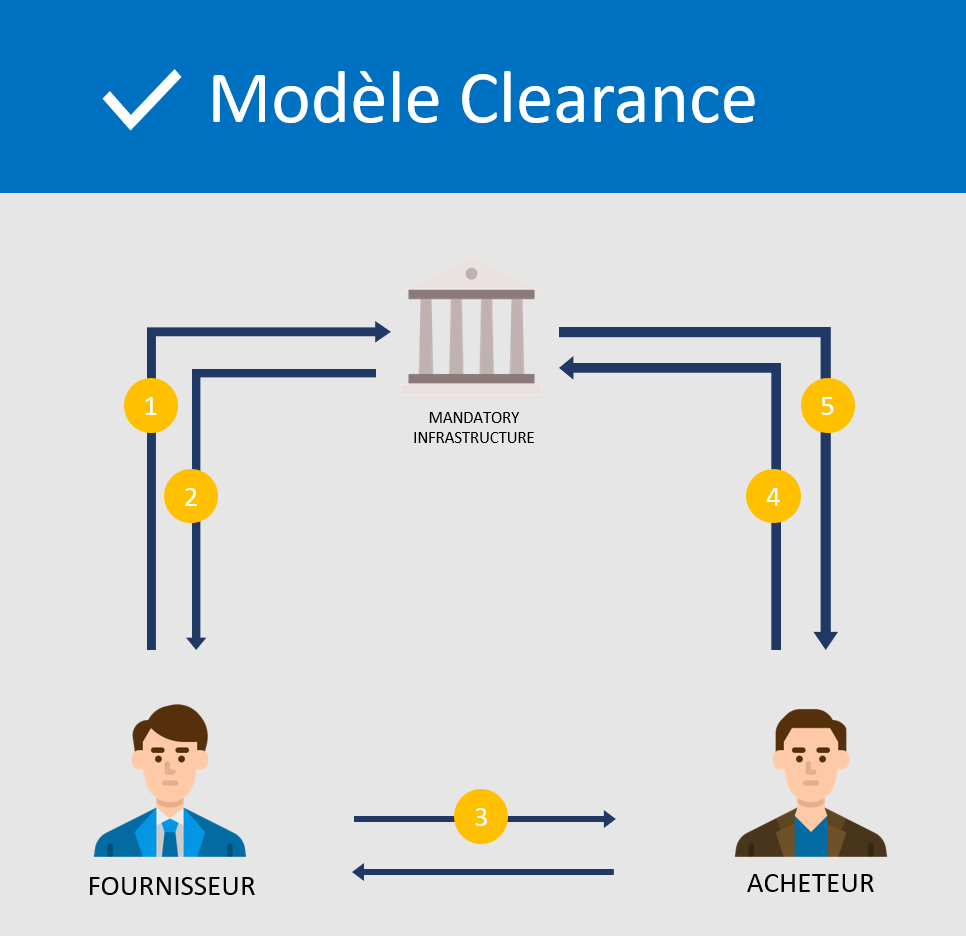

Il s’agit d’un modèle tripartite entre vendeur, acheteur et administration. Au préalable de chaque émission de facture, le fournisseur d’un bien ou service doit recevoir l’approbation de l’administration avant de facturer l’acheteur. L’émission de chaque facture est déclarée et autorisée par l’administration fiscale. La facture est enregistrée auprès de l’administration fiscale et l’approbation reçue est mentionnée sur la facture. L’administration a ainsi connaissance des montants de TVA collectée. Ce modèle est déjà appliqué dans de nombreux pays d’Amérique Latine, en Russie, en Chine.

Dans la loi de finances 2020 : (texte de la loi sur la facture électronique) « Les factures des transactions entre assujettis à la taxe sur la valeur ajoutée sont émises sous forme électronique et les données y figurant sont transmises à l’administration pour leur exploitation à des fins, notamment, de modernisation de la collecte et des modalités de contrôle de la taxe sur la valeur ajoutée. »

« Le Gouvernement remet au Parlement, avant le 1er septembre 2020, un rapport sur les conditions de mise en œuvre, au plus tôt à compter du 1er septembre 2026 et au plus tard à compter du 1er septembre 2027, de l’obligation de facturation électronique dans les relations inter-entreprises. Ce rapport identifie et évalue les solutions techniques, juridiques et opérationnelles les plus adaptées, notamment en matière de transmission des données à l’administration fiscale, en tenant compte des contraintes opérationnelles des parties prenantes. Il évalue, pour chacune des options examinées, les gains attendus en matière de recouvrement de la taxe sur la valeur ajoutée et les bénéfices attendus pour les entreprises. » (texte officiel)

En rendant la facture électronique (e-invoicing) obligatoire pour tous les échanges inter-entreprises, le gouvernement envisage dans une prochaine étape la transmission de la facture électronique à l’administration fiscale. L’administration aura ainsi accès aux données de facturation et obtiendra une visibilité totale et parfaite de la TVA collectée.

La facture électronique deviendra une obligation sur la période 2026-2027 pour toutes les transactions BtoB et un contrôle continu des transactions est déjà à l’étude.

Il s’agit de mettre en place un « mode surveillé » soit un modèle Clearance. L’administration fiscale s’interpose entre le vendeur et l’acheteur afin de procéder aux contrôles fiscaux et de TVA. Dans un modèle Clearance l’administration a deux façons de

collecter la TVA :

Le principe du Split Payment repose sur l’ouverture par le fournisseur d’un compte bancaire spécial pour recevoir la TVA collectée. A réception du paiement de la facture le montant HT est porté au compte bancaire du fournisseur et le montant de la TVA est porté au compte bancaire TVA. Ce compte spécial supervisé par l’administration ne peut utiliser que les opérations de collecte, paiement et de remboursement de la TVA. La Pologne et l’Italie ont choisi ce mode de fonctionnement.

Le principe d’e-reporting est que les fournisseurs et les acheteurs déclarent d’une part dans des livres électroniques leurs transactions sur une plateforme gouvernementale et d’autre part continuent de produire leurs déclarations de TVA sur la base de leurs livres comptables. En cas de divergence entre les livres électroniques et les déclarations de TVA, l’entreprise corrige l’écart ou le justifie. Ce mode choisi en Grèce avec la plateforme myDATA (My Digital Accounting and Tax Application).

L’Italie, premier pays de l’Europe victime de la fraude à la TVA, a débuté début 2019 la mise place d’un modèle de type Clearance. Aujourd’hui, le dispositif concerne 3,6 millions d’entreprises italiennes. Le modèle Clearance inclut aussi la facturation B2G.

Le modèle Clearance italien s’appuie sur un serveur d’échange appelé SDI (Sistema di Interscambio), entre l’émetteur de la facture et le récepteur. Le SDI enregistre les factures, les transmet et les archive. Il produit en retour des informations de suivi sur le traitement de la facture. Et le système gère le delivery code apposé obligatoirement sur chaque facture et les numéros de TVA des deux parties.

La mise en application future d’un modèle de type Clearance est une quasi certitude. Cette évolution vers plus de transparence est la tendance actuelle. Les entreprises communiqueront à l’administration leurs données sociales, comptables et financières en temps réel (Real time Reporting). En échange l’administration facilite leurs tâches administratives en proposant des services de pré-déclaration de TVA.

Mais avant cela, des points essentiels restent à préciser :

Après l’adoption de la facture électronique, l’enjeu d’un passage à un modèle Clearance, est un changement important pour les entreprises.

Le fait que l’administration fiscale s’interpose entre l’émetteur de la facture et le récepteur, pour porter ou non son approbation à la facture est une grosse contrainte réglementaire et technique, qui va imposer aux services de facturation des entreprises de nouvelles étapes dans le processus de facturation : suivi des demandes d’approbation, mention de l’approbation sur la facture.

Un modèle de fonctionnement avec des contraintes réglementaires et techniques similaires existe déjà. Il s’agit des opérations de dédouanement, les opérateurs soumettent auprès des services douaniers des demandes d’autorisations d’opérations douanières. Pour cela les services des Douanes proposent un portail accessible à tous et les opérateurs importants (sociétés d’import-export, grandes entreprises) passent par des plateformes agréées par les Douanes.

Ce qui amène à penser que dans un proche avenir, des plateformes SaaS proposeront aux entreprises un ensemble de services autour de la facture : émission des factures, affacturage, gestion de la TVA, …

Depuis plus de 30 ans nous accompagnons nos clients dans la mise en œuvre de leur facturation électronique et la dématérialisation fiscale. Aujourd’hui le « tout » factures dématérialisées implique de grands changements pour les entreprises.

Afin d’anticiper ces évolutions Tenor participe aux différents groupes de travail de la FNFE et de GALIA et de GS1.