Cycle de vie d’une facture électronique : comprendre les statuts en 2026

11 septembre 2023

11 septembre 2023

Mis à jour le 31/03/2026

Dans le cadre de la réforme de la facturation électronique, le terme “cycle de vie” est souvent utilisé pour désigner le parcours d’une facture.

En réalité, il correspond à une notion bien précise : le suivi des statuts de la facture tout au long de son traitement.

👉 Cet article se concentre sur cette dimension essentielle : le pilotage de la facture via ses statuts.

Le cycle de vie d’une facture électronique désigne l’ensemble des statuts et informations échangés autour d’une facture, depuis son émission jusqu’à son paiement.

Contrairement à une idée répandue, il ne correspond pas au circuit technique de la facture (e-invoicing), mais à un flux d’informations permettant de suivre son traitement.

Il répond à deux objectifs :

La facture circule via un flux de facturation électronique (souvent appelé flux 2).

Les données fiscales sont transmises à l’administration via un flux dédié.

Le cycle de vie vient en complément de ces flux : il permet de suivre l’évolution de la facture à travers des statuts associés à ces échanges.

Schéma du cycle de vie des factures avec statuts

Source : Agence pour l’informatique financière de l’Etat

Le cycle de vie s’organise autour de trois moments clés :

👉 Chaque phase est associée à des statuts spécifiques.

Principales étapes du cycle de vie (vue simplifiée)

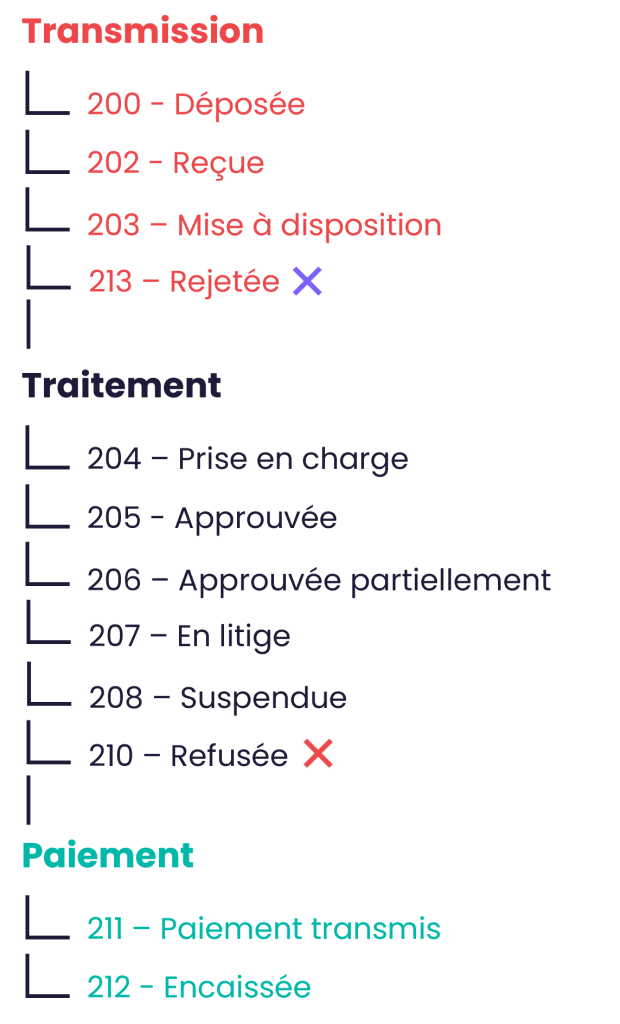

Le cadre réglementaire impose 4 statuts principaux.

La facture est transmise à une plateforme et jugée conforme pour transmission.

👉 Implication :

La facture est non conforme et refusée par la plateforme.

👉 Conséquence :

La facture est conforme mais rejetée par le client.

Cas typiques :

👉 Conséquence :

La facture est payée.

👉 Implication :

⚠️ Ce statut concerne principalement les entreprises en TVA sur encaissement.

Les statuts et leurs codes s’appuient sur des référentiels techniques partagés par les acteurs du marché.

En complément, plusieurs statuts permettent d’améliorer la relation client-fournisseur :

👉 Ces statuts permettent :

| Statut | Code | Type | Événement déclencheur | Transmission | Producteur |

| Déposée | 200 | Automatique | Le fournisseur dépose sa facture ou son avoir sur une plateforme | Obligatoire | Plateforme fournisseur |

| Émise par la plateforme | 201 | Automatique | La facture est prise en charge et transmise vers l’acheteur | Libre | Plateforme fournisseur |

| Reçue par la plateforme | 202 | Automatique | La facture est reçue par la plateforme de l’acheteur | Libre | Plateforme acheteur |

| Mise à disposition | 203 | Automatique | La facture est mise à disposition de l’acheteur | Recommandé | Plateforme acheteur |

| Rejetée | 213 | Automatique | Rejet pour erreur technique ou sémantique | Obligatoire | Plateforme fournisseur ou acheteur |

| Statut | Code | Type | Événement déclencheur | Transmission | Producteur |

| Prise en charge | 204 | Manuelle | La facture est prise en charge par l’acheteur | Recommandé | Acheteur |

| Approuvée | 205 | Manuelle | La facture est acceptée dans son intégralité | Recommandé | Acheteur |

| Approuvée partiellement | 206 | Manuelle | Acceptation partielle de la facture | Recommandé | Acheteur |

| En litige | 207 | Manuelle | Désaccord détecté | Libre | Acheteur |

| Suspendue | 208 | Manuelle | Traitement suspendu (pièce manquante) | Libre | Acheteur |

| Complétée | 209 | Manuelle | Ajout d’information par le fournisseur | Libre | Fournisseur |

| Refusée | 210 | Manuelle | Refus métier de la facture | Obligatoire | Acheteur |

| Statut | Code | Type | Événement déclencheur | Transmission | Producteur |

| Paiement transmis | 211 | Manuelle | Ordre de paiement envoyé au fournisseur | Recommandé | Acheteur |

| Encaissée | 212 | Manuelle | Paiement reçu par le fournisseur | Obligatoire | Fournisseur |

Les statuts du cycle de vie sont directement liés aux contrôles effectués à chaque étape :

👉 En cas d’anomalie :

➡️ Ces statuts impliquent des actions :

Le cycle de vie s’inscrit dans un dispositif plus large :

👉 Chaque composante joue un rôle distinct et complémentaire.

Le cycle de vie s’inscrit dans la réforme globale de la facturation électronique.

Comprendre les obligations et le calendrier de la réforme 2026

Le cycle de vie permet de transformer la facture en un objet pilotable.

Il apporte :

👉 Une facture refusée ou rejetée est une facture qui ne sera pas payée : le suivi des statuts est donc critique.

Au-delà du suivi opérationnel, les statuts des factures électroniques deviennent une source de données stratégique pour les directions financières.

Ils permettent notamment :

Par exemple, une facture au statut Approuvée constitue un indicateur fiable d’encaissement à venir, tandis qu’un statut En litige signale un risque immédiat.

Le pilotage en temps réel des statuts permet ainsi de passer d’une logique déclarative à une logique prédictive de la trésorerie.

Si seuls certains statuts sont aujourd’hui obligatoires pour répondre aux exigences fiscales, leur usage opérationnel tend à se renforcer.

Il est probable que, dans les relations commerciales, certains statuts deviennent progressivement contractuellement exigés afin de :

Le cycle de vie d’une facture électronique repose sur un flux de statuts structuré, permettant de suivre chaque étape de traitement.

👉 Il constitue un levier clé pour sécuriser les processus, améliorer la relation client-fournisseur et piloter la TVA.