Les enjeux de l’obligation de la facturation électronique pour les entreprises

04 février 2025

04 février 2025

Mis à jour du 22/06/2026

L’obligation de la facturation électronique est le fruit d’une évolution réglementaire qui a commencé il y a plusieurs décennies.

Ainsi, la réforme de 2026, qui impose l’émission et la réception de factures dématérialisées pour toutes les entreprises, marque une étape clé dans la modernisation des échanges commerciaux et fiscaux. En effet, cette obligation vise à renforcer le contrôle fiscal, à optimiser la gestion comptable et à améliorer la compétitivité des entreprises.

Cet article retrace les grandes étapes de cette transformation, son impact sur les entreprises et les mesures à adopter pour se conformer aux nouvelles exigences.

Dans les années 2000, les premiers standards de facturation électronique apparaissent sous forme d’échanges de données informatisées (EDI). Toutefois, son adoption reste limitée à certains secteurs comme l’automobile ou la grande distribution, en raison des coûts élevés et de la complexité des normes EDIFACT.

L’objectif initial de la facturation électronique était la réduction des coûts de traitement, l’accélération des transactions et l’amélioration du suivi comptable. Cependant, la réglementation était encore trop contraignante pour une adoption généralisée.

En 2010, la Directive 2010/45/UE harmonise les règles de la facturation électronique au sein de l’Union européenne et autorise de nouveaux formats comme le PDF signé électroniquement ou la Piste d’Audit Fiable (PAF).

De ce fait, en France, cette évolution réglementaire encourage une adoption plus large.

L’objectif des pouvoirs publics devient alors de démocratiser la facture électronique pour réduire les fraudes fiscales et simplifier la gestion administrative.

Depuis 2017, toutes les entreprises qui facturent l’État et les collectivités publiques doivent utiliser Chorus Pro, une plateforme publique de dépôt et de transmission de factures électroniques. Ainsi, cette expérimentation a servi de test avant d’envisager une extension aux transactions B2B.

L’adoption de la facturation électronique obligatoire pour le B2G a démontré des avantages concrets :

En conséquence, ces bénéfices ont conduit à une accélération du projet de facturation électronique obligatoire pour l’ensemble des entreprises.

L’article 153 de la loi de finances 2020 acte la généralisation progressive de la facturation électronique à partir du 1er septembre 2026 pour toutes les transactions interentreprises (B2B).

Ainsi, les objectifs de cette obligation sont multiples :

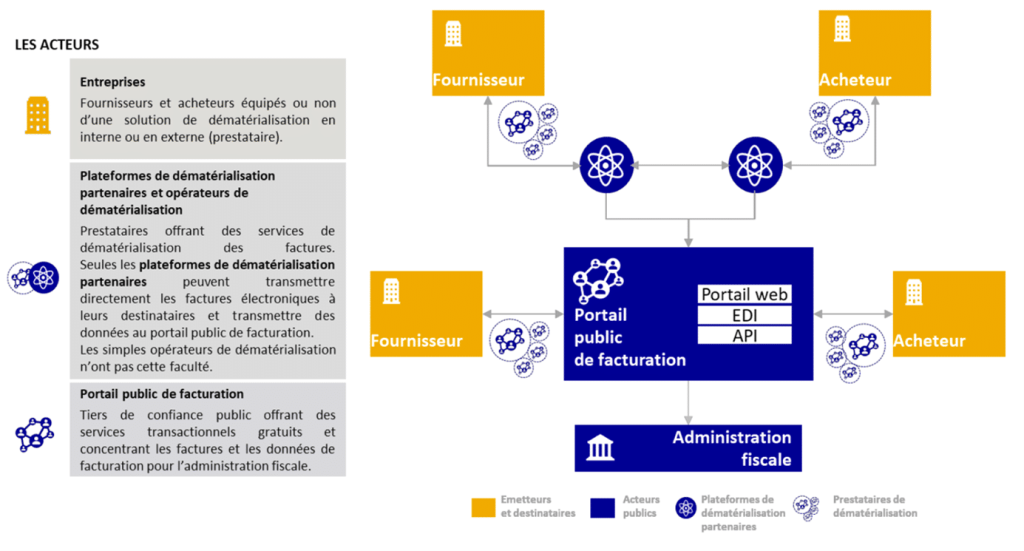

Après plusieurs études, l’administration fiscale a opté pour un modèle en Y, dans lequel la transmission des factures passe par des Plateformes Agréés (ex-PDP) avant d’être centralisée par le Portail Public de Facturation (PPF), qui devient un Concentrateur de données TVA.

Le schéma initial ci-dessous a été modifié par les spécifications de décembre 2024 :

Pour assurer la fluidité du dispositif, plusieurs acteurs interviennent :

3.3 Un calendrier de mise en œuvre

La réforme suit une mise en place par étapes :

Alors que la France met en place sa réforme, d’autres pays européens ont déjà adopté des systèmes similaires :

Ainsi, la France s’aligne sur une tendance européenne visant à harmoniser les échanges et renforcer la lutte contre la fraude à la TVA.

Pour assurer une migration réussie vers le format électronique, il est crucial d’éviter certains écueils fréquents :

❌ Attendre la dernière minute : les entreprises qui repoussent leur mise en conformité risquent de subir une surcharge des prestataires en 2026-2027.

❌ Sous-estimer l’impact sur les processus internes : la réforme ne concerne pas seulement la facturation, mais aussi la gestion comptable et la relation avec les fournisseurs et clients.

❌ Choisir une solution inadaptée : une PA mal sélectionnée peut entraîner des problèmes d’intégration avec l’ERP existant.

❌ Négliger la formation des équipes : sans sensibilisation, les collaborateurs risquent d’avoir du mal à adopter les nouveaux outils.

📌 Faire un audit de ses processus actuels : identifier les flux de facturation, les formats utilisés et les adaptations nécessaires.

📌 Sélectionner une Plateforme Agréée (ex-PDP) adaptée : privilégier un acteur reconnu, compatible avec votre ERP.

📌 Anticiper les tests et la formation des équipes : une transition progressive permettra une adoption plus fluide.

📌 Suivre les évolutions réglementaires : les précisions de la DGFiP sur le rôle du PPF et des PA sont essentielles pour ajuster sa stratégie.

L’obligation de la facturation électronique pour les entreprises constitue une transformation majeure, bien plus qu’une contrainte administrative. De plus, cette réforme s’inscrit dans une tendance globale de digitalisation fiscale visant à moderniser les échanges et optimiser la compétitivité des entreprises.

En comparant la situation française aux évolutions européennes, il apparaît que cette réforme représente une opportunité d’améliorer la gestion financière et de renforcer la transparence fiscale. Une anticipation proactive permettra aux entreprises d’en tirer tous les bénéfices tout en évitant les blocages réglementaires et techniques.

Articles connexes

|

|

La facture électronique Chorus Pro

Facture électronique en Europe et dans le monde ?

|